锂电池材料种类和市场概况,及锂电池材料的投资机会

锂电池材料里,正极材料、负极材料、电解质、膈膜材料,基本都是大化工产品,产量大,用到的型号不多,设备和规模是致胜关键。工艺的优化空间并不太大,即使新材料替换的也不改设备和规模是致胜关键。其中,正极材料纳米微结构改善,会用到部分纳米粉体,属于高价值,需要特定工艺技术,可以中小企业参与,主体上都只适合大资金参与和生存,未来万亿级别的市场。

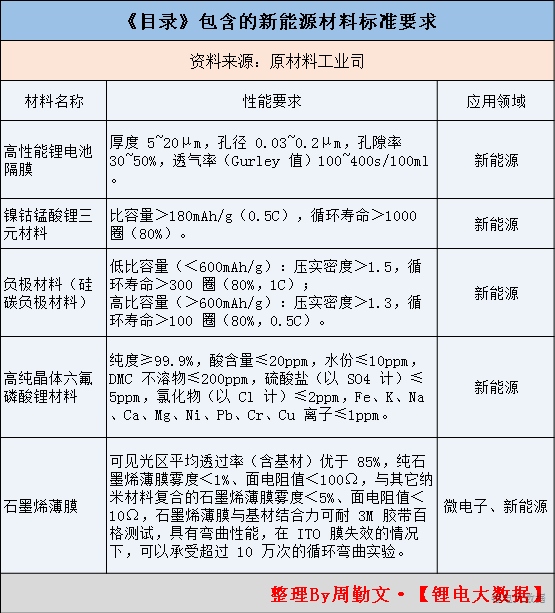

经锂电大数据梳理发现,其中涉及新能源领域的新材料共有5项,包括高性能锂电池隔膜、镍钴锰酸锂三元材料、负极材料、高纯晶体六氟磷酸锂材料和石墨烯薄膜。

锂电池主要由正极材料、负极材料、隔膜和电解液等构成,正极材料在锂电池的总成本中占据40%以上的比例,并且正极材料的性能直接影响了锂电池的各项性能指标,所以锂电正极材料在锂电池中占据核心地位。

锂电池负极材料把握动力电池安全性命脉,在锂离子电池负极材料中,除石墨化中间相碳微球(MCMB)、无定形碳、硅或锡类占据小部分市场份额外,天然石墨和人造石墨占据着90%以上的负极材料市场份额。

2013年全球隔膜需求量可达5.63亿平方米,为2011年市场容量的1.41倍,产值约17亿美元。国内隔离膜市场需求2011年约1.28亿平方米。我国锂电产品已经占到全球约30%的市场份额。国内隔离膜市场需求与锂电市场同步增长。

锂离子电池正极材料的发展方向是磷酸铁锂。虽然国内磷酸铁锂正极材料的研发如火如荼,但缺乏原始创新技术。三元锂正极材料市场占比快速提高。锂离子电池负极材料未来有两个发展方向——钛酸锂材料和硅基材料。国内近年来开发的硅基材料基本能达到高比容量、高功率特性和长循环寿命的要求,但产业化还须突破工艺、成本和环境方面的制约。六氟磷酸锂在锂离子电池电解质中占有绝对的市场优势,但我国基本上受制于日本技术,自主研发实力薄弱。

电池材料中的导电涂层

锂电池负极材料的研究

聚合物锂离子电池的负极材料与锂离子电池基本上相同。从前面讲过聚合物锂离子电池的发展过程可以看出,自锂离子电池的商品化以来,研究的负极材料有以下几种:石墨化碳材料、无定形碳材料、氮化物、硅基材料、锡基材料、新型合金和其它材料。本章主要讲述实用负极材料,即石墨化碳材料,其它负极材料的研究在进行论述。

对于实际应用负极材料而言,要考虑的因素比较多,除了可逆容量、不可逆容量和循环性能外,还应该包括负极材料与集流体的黏结性 (即涂布性)、制成负极极片的压实密度、体积容量密度、质量容量密度等,而后面这些因素往往是从事负极材料研究的人员所忽略的。当然,负极材料的导电性、比表面积也是要考虑的因素。

由于碳材料种类比较多,为了更好地了解负极材料,对一些与碳材料有关的基本知识先进行介绍。

![]()

锂电池负极材料处于锂电池产业中游的最核心的环节,按电池成本分布,锂电池负极材料及其他占比锂离子电池总成本的28%左右。

作为锂离子电池的四大关键材料之一,负极材料技术与市场均较为成熟。现阶段负极材料研究的主要方向如下:石墨化碳材料、无定型碳材料、氮化物、硅基材料、锡基材料、新型合金和其他材料。

一般来说,选择一种好的负极材料应遵循以下原则:比能量高;相对锂电极的电极电位低;充放电反应可逆性好;与电解液和粘结剂的兼容性好;比表面积小(<10m2/g),真密度高(>2.0g/cm3);嵌锂过程中尺寸和机械稳定性好;资源丰富,价格低廉;在空气中稳定、无毒副作用。目前,已实际用于锂离子电池的负极材料一般都是碳素材料,如石墨、软碳(如焦炭等)、硬碳等。正在探索的负极材料有氮化物、PAS、锡基氧化物、锡合金、纳米负极材料,以及其他的一些金属间化合物等。

2015年,全球负极材料总体出货量为11.08万吨,同比增长29.59%。其中中国负极材料的出货量达到7.28万吨,同比增长41.1%,占比高达66%。近几年,随着中国生产技术的不断提高,中国又是负极材料原料的主要产地,锂电负极产业不断向中国转移,市场占有率不断提高。国内产值为38.8亿元,同比增长35.2%。

今年第一季度中国天然石墨产量4770吨,同比增长16.3%;人造石墨出货15160吨,中间相碳微球是仅次于天然石墨和人工石墨的第三大主流碳类负极材料。

特斯拉发布的Model 3就采用了硅碳负极作为动力电池新材料。通过在人造石墨中加入10%的硅基材料,特斯拉让电池容量达到了550mAh/g以上,电池能量密度可达300wh/kg。现在,这种用硅碳复合材料来提升电池能量密度的方式已是业界公认的方向之一。

负极材料“四大霸主”虽各有千秋。近年来一直处于消费首位的人工石墨,也面临着高性能的硅碳复合材料的挑战,世界新能源汽车市场的领头者特斯拉对硅碳复合材料的使用,必定会掀起一阵硅碳复合材料的热潮,受其影响,未来锂电池负极材料市场或将重新洗牌。而一直处于稳定地位的中间相碳微球,未来则不会产生太大的波动。

锂电池隔膜材料可以分为:织造膜、非织造膜(无纺布)、微孔膜、复合膜、隔膜纸、碾压膜等几类。聚烯烃材料具有优异的力学性能、化学稳定性和相对廉价的特点,因此聚乙烯、聚丙烯等聚烯烃微孔膜在锂电池研究开发初期便被用作锂电池隔膜。

锂离子电池隔膜的主要性能要求有:厚度均匀性、力学性能(包括拉伸强度和抗穿刺强度)、透气性能、理化性能(包括润湿性、化学稳定性、热稳定性、安全性)等四大性能指标。

将聚合物电解质与聚乙烯、聚丙烯膜一起组成聚合物锂离子电池隔膜,胶体聚合物覆盖或填充在微孔膜中,与无隔膜的聚合物电解质锂离子电池相比,具有更优越的性能,

锂电池隔膜基体材料主要包括聚丙烯、聚乙烯材料和添加剂。隔膜所采用基体材料对隔膜力学性能以及与电解液的浸润度有直接的联系。世界前三大隔膜生产商日本Asahi(旭化成) 、美国Celgard 、Tonen(东燃化学)都有自己独立的高分子实验室,并且化学背景非常深厚。国内锂电池厂家所采用的基体材料基本都是通过外购,自身研发实力不强。据了解旭化成与Celgard已经自己生产部分聚丙烯、聚乙烯材料。特别是Tonen(东燃化学)和美孚化工合作后,采用美孚化工研发的高熔点聚乙烯材料后,Tonen推出熔点高达170℃的湿法PE锂电池隔膜。采用特殊处理的基体材料,可以极大的提高隔膜的性能,从而满足锂电池一些特殊的用途。

锂电池电解液是电池中离子传输的载体。一般由锂盐和有机溶剂组成。电解液在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。电解液一般由高纯度的有机溶剂、电解质锂盐、必要的添加剂等原料,在一定条件下、按一定比例配制而成的。

锂电池电解液主要成分介绍:

1.碳酸乙烯酯:分子式: C3H4O3,2.碳酸丙烯酯 分子式:C4H6O3,3.碳酸二乙酯 分子式:C5H10O3,4.碳酸二甲酯:C3H6O3,5.碳酸甲乙酯,6.六氟磷酸锂,7.五氟化磷,8.氢氟酸,

氟锂盐制成的电池性能好,无爆炸危险,适用性强,特别是用六氟磷酸锂制成的电池,除上述优点外,将来废弃电池的处理工作相对简单,对生态环境友好,因此该类电解质的市场前景十分广泛。

锂电及主要材料2017年8月产量数据

动力电池

8月份汽车装载动力电池量约2.9GWH,环比增长达到20.8%。不过,由于5月份以前新能源车市场的过度低迷,1-8月份动力电池累计装载量只有11个GWH,与去年全年30个GWH相比,完成度仅仅40%不到。同时应该看到,新能源车1-8月销量已经达到32万辆,完成度达到去年的64%。可以看到,由于客车销售情况低迷,导致车均电池装载量出现明显的下滑,按这一趋势,即使今年能完成70万辆的产销目标,动力电池装载量估计也仅勉强达到去年30GWH的水平。

磷酸铁锂

8月份磷酸铁锂正极材料统计产量6560吨,环比减少2.3%。在传统的旺季录得产量同比下滑也是出乎了我们的意料,具体来看,受到产量影响的主要是北方地区,一是环保影响,二是全运会影响。价格方面,铁锂主流成交价仍维持在9万元/吨这一水平,针对部分散户或有小涨,但对大客户方面很难谈价。企业表示,一方面碳酸锂成本说涨就涨,另一方面铁锂价格一直不好传导,再加上回款周期长,今年确实不好做。综合来看,预计9月份产量有进一步下降的趋势。

三元材料

8月份三元正极材料统计产量9670吨,环比减少0.5%。8月份三元材料价格稳步上扬,而产量较7月相比略有下滑,其主要原因是:一、碳酸锂、钴等原料价格的上涨,带动生产成本的进一步提高;二、受环保影响,原料产量减少,尤其是碳酸锂供应紧张,对一些中、小型三元材料厂家产量有一定抑制作用。但临近四季度,当升科技、厦门钨业等主导厂家的三元材料产能将进入集中释放期。

三元前驱体

8月份三元前驱体产量8850吨,环比减少4.6%。因为原材料硫酸钴紧缺,第二梯队的企业产量受到了一定影响,导致三元前驱体产量同比下滑。销售方面,出货量很好,主流企业表示进入旺季以来基本每月能保持产销平衡。价格方面,受原材料影响较大,硫酸钴自8月以来一直上涨,而硫酸镍在下旬也出现小幅上涨,因此前驱体企业扛不住成本压力在下旬开始调涨,至月底523型主流报价在11万/吨左右。总的来看,预计9月份前驱体产量有下降趋势,不过市场价格仍会上涨。

负极材料

8月份国内负极材料产量1.74万吨,环比上月增长3.9%。受原料高位,以及环保检查造成的石墨化产能不足的影响,负极材料厂家的产量普遍受阻,一些大厂家有单不能接。随着冬季环保政策的执行,预计后期石墨化不足的现象仍将持续。尽管目前负极材料厂家原料、石墨化代工成本均大幅增加,但负极材料厂家调涨仍不易。截止8月底,国内负极材料价格普遍在4.8-6.8万元/吨。

电解液

8月份国内电解液产量为10160吨,环比下降3.7%。受溶剂价格大幅调涨影响,部分厂家产量下滑明显,但多数厂家产量仍是稳中有升,如天赐,国泰华荣,金光高科等。在严苛的环保检查下,预计后期溶剂市场货源紧缺的局面仍将持续。电解液价格波动不大,截止8月底国内电解液价格主流报4.5-6.5万元/吨。六氟磷酸锂价格仍低位持稳,受今年新进产能释放的影响,尽管原料价格有所调整,但六氟磷酸锂价格调整不易。

总结

整体来看,8月份主要材料的增长势头都有些受阻,就连比较热门的三元材料都录得环比下滑。究其原因,部分是因为政策因素,另外一部分是由于原料涨价过快导致的。在车厂对动力电池压价的大背景下,电池直接原材料欲涨价而不得,加上前驱体涨价比较“随意”,使得主材夹在中间很是难受。鑫椤资讯认为,造成这种局面的很大一部分原因,是前几年电池厂和材料厂的大规模扩产导致的,产能过剩的情况下谈价不易。在行业整体被继续吹涨的情况下,这种局面或将持续较长时间,主材薄利化将成为常态。

隔膜厚度仍需进步,孔隙率基本达标

在高性能锂电池隔膜方面。《目录》要求隔膜厚度在5~20μm之间,而据了解,目前国内还无法量产5μm隔膜。 由于人们对电动汽车等新能源产品电量要求的不断提高,隔膜变薄乃大势所趋。

隔膜的孔隙率直接影响到产品批次的一致性。目前国内锂离子电池隔膜孔隙率为40%左右,而《目录》要求孔隙率达到30~50%,处于要求范围内;隔膜的孔径、孔隙率和厚度等是衡量隔膜透气性好坏的重要因素,《目录》则要求透气率为100~400s/100ml。

隔膜性能的优劣决定着锂离子电池的容量、循环性能、充放电电流密度等关键特性。目前,我国干法隔膜已经取得重大突破,形成自身的技术体系,进口替代基本完成。但在湿法隔膜领域,国内隔膜企业受限于工艺、技术等多方面因素,产品水平还较低,生产设备主要依赖进口。

本次《目录》对于隔膜性能的要求作出明确的规定,不定会成为推进我国隔膜技术水平进步的重要契机,同时也是未来技术信号的预告,隔膜厂家也会因此拉开竞争优势差距,行业洗牌蓄势待发。

近日,隔膜行业龙头星源材质发布最新投资者关系活动记录表,其中披露,公司全资子公司常州星源“年产36000万㎡锂离子电池湿法隔膜及涂覆隔膜项目”建设期为33个月,目前已开始建设并按计划推进中。项目分两期建设:一期、二期各建设4条线、年产18000万㎡锂离子电池湿法隔膜及涂覆隔膜,预计一期将在2018年底投产。

另外,常州的主线设备从德国布鲁克纳采购的,目前公司已与布鲁克纳签订了8条湿法制模主线的供货合同。

由此可见,国内隔膜厂家正在加速产能扩张,但所用主要设备依然是国外进口,要想拥有核心技术体系,还有很长的路要走。

高镍三元地位凸显

镍钴锰酸锂三元材料方面。《目录》要求三元材料的比容量达到>180mAh/g(0.5C),这对于三元NCM111和NCM523等材料来说,目前是很难实现的。

另外,《汽车产业中长期发展规划》(以下简称《规划》)明确提出2020年单体电池能量密度为300wh/kg,目前主流的NCM523可以达到160-200wh/kg,而NCM622和NCM811分别可以达到230wh/kg和280wh/kg,与规划的要求相差不远。

由此可见,高镍NCM622、NCM811和NCA材料定会成为未来主流三元材料路线。

“高镍材料无疑具有巨大发展潜力,很多企业也认识到了高镍材料的价值,纷纷投资研究。”天力锂能技术副总工张磊表示。

据锂电大数据了解,目前比克、比亚迪、宁德时代、国轩高科等多家知名电池企业均已加入高镍三元研发行列,并纷纷制定了目标:

比亚迪:正极材料采用高镍三元材料,负极材料采用氧化亚硅或纳米硅,计划2018年三元电池能量密度达240Wh/kg,2020年达300Wh/kg。

国轩高科:采用高镍三元正极材料,硅基负极材料,2020年目标是300-350Wh/kg。

值得注意的是,8月30日,国轩高科宣布与比亚迪等公司合资设立合资公司,主要从事锂离子电池三元正极材料前驱体项目。项目共分两期建设。其中一期项目设计生产提供NCM523三元材料前驱体4.8万吨和NCM622三元材料前驱体4万吨,可根据市场情况灵活调整两种型号的产品产量。

宁德时代:材料体系则为高镍三元/硅碳材料,预计2016年三元电池能量密度做到200-250Wh/kg,“十三五”期间实现350 Wh/kg目标。

另外,需要清楚的是,在提高NCM中镍的含量,提升电池容量的同时,电池的循环寿命会相应的缩短。而《目录》对电池的循环寿命作出了明确的规定——循环寿命>1000圈(80%)。

负极材料将提价20%-30%

在负极材料(硅碳负极)方面。《目录》对低比容量和高比容量分别作出了要求。其中低比容量(<600mAh/g):压实密度>1.5,循环寿命>300圈(80%,1C);高比容量(>600mAh/g):压实密度>1.3,循环寿命>100圈(80%,0.5C)。

可见负极材料高低比容量的界限为600mAh/g。锂电大数据了解到,负极材料要在满足比容量要求的同时实现量产,硅碳负极材料或成首选。

据媒体消息,目前部分负极材料生产厂家正在研究将产品价格上调,表示在执行完老合同后,新的订单将重新商谈价格,产品打算上调20%~30%。看来负极材料新一波涨价潮在所难免。

六氟磷酸锂材料有所调整

高纯晶体六氟磷酸锂材料方面。相比于现行工标HG/T4066-2015,《目录》作出了相应调整。纯度≥99.99%,酸含量≤20ppm,水份≤10ppm,DMC不溶物≤200ppm,硫酸盐(以SO4计)≤5ppm,氯化物(以Cl计)≤2ppm,Fe、K、Na、Ca、Mg、Ni、Pb、Cr、Cu离子≤1ppm。

石墨烯产业前景广阔

在石墨烯薄膜方面。《目录》规定:可见光区平均透过率(含基材)优于 85%,纯石墨烯薄膜雾度<1%、面电阻值<100Ω,与其它纳米材料复合的石墨烯薄膜雾度<5%、面电阻值<10Ω,石墨烯薄膜与基材结合力可耐 3M 胶带百格测试,具有弯曲性能,在 ITO 膜失效的情况下,可以承受超过 10 万次的循环弯曲实验。

据了解,ITO 在变形和弯折时易断裂的缺点正成为柔性显示和触控技术的发展瓶颈,因而市场正在正在积极寻找新的替代材料。而石墨烯是目前发现的最薄、强度最大、导电导热性能最强的一种新型纳米材料,被称为“黑金”,是“新材料之王”。在柔性透明导电膜市场中具备较强的竞争力。

根据《中国制造 2025 重点领域技术路线图》,到 2025 年,车用动力电池用石墨烯基电极材料规模将达到万吨级,市场前景十分广阔。

但一方面,石墨烯薄膜材料发展的时间较短,市场规模较小,而且目前仍处于从实验室到商业化的过渡阶段;另一方面,石墨烯薄膜材料的成本较高,加大了其应用和推广的难度。

九朋新材料纳米超细系列畅销全球超细氧化物及分散液:氧化铝、氧化钛、氧化锌、氧化锆、氧化硅、稀土氧化物、抗静电剂等

纳米防腐涂料:耐强酸强碱、耐高温、耐油、耐候、盐水,适合化工设备、海洋设备、电镀、烟囱,具有使用寿命长、使用成本低,用于旧防腐设备延寿,新防腐设备定制,上门涂装服务。 联系:搜jiupengap九朋新材料